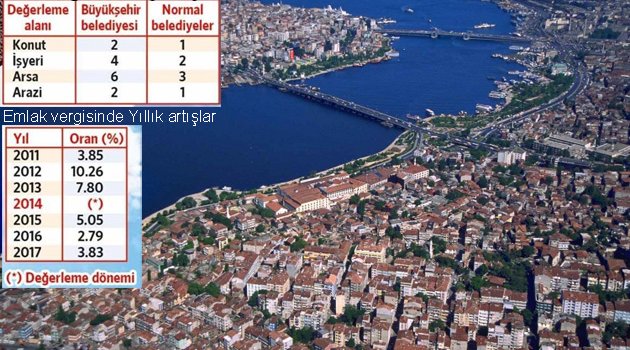

Emlak Vergi Artışı Alım gücünden çok fazla

2016-2017 yıllarında alım gücü aleni azaldığı halde, İlçemizin en önemli gelir kalemi Başta Turizm olmak üzere birçok sektörde ve ücretlerde taban yapmış bir ekonomi gerçeği ortada iken belediyemizin bazı ana caddelerde %600'e varan yüksek emlak artışı ile halkın ekonomik durumuyla ilgili hiçbir kaygısı olmadığı ortaya çıkıyor. YENİ EMLAK VERGİLERİNİ ASKIYA ÇIKTIĞI MUHTARLIKLARDAN ÖĞRENEBİLİR (adli Tatil nedeniyle) 07 EYLÜL 2017 TARİHİNE KADAR İTİRAZ EDEBİLİRSİNİZ

26 Temmuz 2017 - 10:09

Yeni Emlak Vergilerine ülke bazında tepkiler sürerken Fatih ilçemizdeki durumda diğer ilçelerden farksız

Fatih belediyesi meclis üyesi Fazıl Uğur Soylu konuya dikkat çekerek halkımız haklarını yargı yoluyla koruyabileceğine işaret etti.

Kentsel Dönüşüm/Yenileme projelerinin mağduriyetiyle vatandaşlarımız mahkeme kapılarında perişan olurken şimdi aşırı emlak vergilerinden kurtulabilmek için çare gene mahkeme kapıları.

Fatih halkı Beşiktaş halkı gibi tek ses olarak mücadle edebilecek mi?

İlçemizde Birçok mağduruyetle gerçekleştirilen Sulukule, Ayvansaray, Süleymaniye Dönüşüm/Yenileme projelerinde olduğu gibi halkımız bir başına hareket ederek, Hukuki mücadelede güç birliği oluşturmayarak gene kaybedecek mi?

Dünyanın hiçbir yerinde Seçmenlerin seçtiği vekiller, Seçmenleri ile bu denli tezat'a düşsün görülmemiştir. Seçtiğimiz yöneticiler seçmenlere Açık seçik maraba muamelesi yapıyor, İlçede çeşitli adlar altında yapılan sosyal yardım imkanları ile Onbinlerde aileyi kendilerine bağlamışlar, Onların marifetiyle seçim kazanacaklarına inandıkları için genel seçmenin ne düşeneceğine önem vermiyorlar.

Fatih belediyesi meclis üyesi Fazıl Uğur Soylu'nun tarafımıza gönderdiği uyarı haberi

Fatih İlçesinde Gayrimenkulü olan Vatandaşların DİKKATİNE..!!!

2018 MAYIS AYINDA ÖDEYECEĞİNİZ EMLAK VERGİSİ…

Emlak vergisi mükelleflerinin, Emlak vergisine tabi gayrimenkullerinin bağlı bulundukları muhtarlılardan “takdir komisyonunun” yeniden belirlediği “asgari birim değerini” tebliğ alarak artış hakkında bilgi sahibi olmaları önem arz etmektedir.

Fatih İlçesinde yaptığımız tespitlerde bazı mahallelerde yüzde 600’lere varan artışlar yapıldığı tespit edilmiştir.

Tebliğ alındıktan 30 gün içinde takdir komisyonu kararının “nedensiz, fahiş artış” gerekçesiyle kararın iptali için Vergi Mahkemesine dava açılması gerekiyor.

Adli Tatil sürecinden dolayı dava açmak için son tarih 07 Eylül 2017’dir.

Emlak Vergisindeki bu fahiş artış, tapu harcı, gelir ve kurumlar vergisi mahra hını tabi ki vergi tutarını da etkilemektedir.

2018 yılına ait emlak vergisi değerleri ilgili belediyeler nezdinde oluşturulan takdir komisyonları tarafından, arsalar için her mahalle ve arsa sayılacak parsellenmemiş araziyi sınırları içerisinde bulunduran her köy için cadde, sokak veya değer bakımından farklı bölgeler itibarıyla takdir olunan birim değere göre yapılmış veya hesaplanmıştır.

Takdir komisyonlarının kararlarında belediyeler belirleyici oluyor. Komisyonda belediye temsilcilerinin sayısı fazla olduğundan, komisyonlarda muhalefet meclis üyelerinin de bulunması gerekir. Bu da olmaz ise SPK tarafından lisans verilmiş olan gayrimenkul değerleme şirketlerine yetki verip 3 şirketin vereceği raporun ortalaması alınabilir.

Arsalara ait takdir komisyonu, 213 sayılı Kanunun 72 nci maddesinin ikinci fıkrası uyarınca;

a) Belediye başkanı veya tevkil edeceği bir memur (başkan),

b) İlgili belediyeden yetkili bir memur,

c) Defterdarın, vergi dairesi başkanlığı bulunan yerlerde ise vergi dairesi başkanının Görevlendireceği iki memur,

d) Tapu sicil müdürü veya tevkil edeceği bir memur,

e) Ticaret odasınca seçilmiş bir üye,

f) İlgili olduğu arsalara ilişkin organize sanayi bölgesini temsilen bir üye,

g) İlgili mahalle veya köy muhtarından, oluşur.

Kesinleşen Emlak Vergisi birim fiyatı, belediye ve muhtarlıklarda ilana mahsus yerlere asılmak suretiyle 2018 yılının Mayıs ayı sonuna kadar mükelleflere duyurulacak ve tahsil edilecektir. 25/07/2017

Fazıl Uğur SOYLU

Ekonomist

Fatih Belediye Meclis Üyesi

Resmi gazetede 2018 Emlak vergisi düzenlemesi

Kamu Oyunun Bilgisine…25/07/2017 (ÖRNEK BİLGİLER)

2018 MAYIS AYINDA ÖDEYECEĞİMİZ EMLAK VERGİSİ…

Emlak vergisi mükelleflerinin, Emlak vergisine tabi gayrimenkullerinin bağlı bulundukları muhtarlılardan “takdir komisyonunun” yeniden belirlediği “asgari birim değerini” tebliğ alarak artış hakkında bilgi sahibi olmaları önem arz etmektedir.

Fatih İlçesinde yaptığımız tespitlerde bazı mahallelerde yüzde 600’lere varan artışlar yapıldığı tespit edilmiştir.

Tebliğ alındıktan 30 gün içinde takdir komisyonu kararının “nedensiz, fahiş artış” gerekçesiyle kararın iptali için Vergi Mahkemesine dava açılması gerekiyor. Adli Tatil sürecinden dolayı dava açmak için son tarih 07 Eylül 2017’dir.

Emlak Vergisindeki bu fahiş artış, tapu harcı, gelir ve kurumlar vergisi mahra hını tabi ki vergi tutarını da etkilemektedir.

2018 yılına ait emlak vergisi değerleri ilgili belediyeler nezdinde oluşturulan takdir komisyonları tarafından, arsalar için her mahalle ve arsa sayılacak parsellenmemiş araziyi sınırları içerisinde bulunduran her köy için cadde, sokak veya değer bakımından farklı bölgeler itibarıyla takdir olunan birim değere göre yapılmış veya hesaplanmıştır.

Takdir komisyonlarının kararlarında belediyeler belirleyici oluyor. Komisyonda belediye temsilcilerinin sayısı fazla olduğundan, komisyonlarda muhalefet meclis üyelerinin de bulunması gerekir. Bu da olmaz ise SPK tarafından lisans verilmiş olan gayrimenkul değerleme şirketlerine yetki verip 3 şirketin vereceği raporun ortalaması alınabilir.

Arsalara ait takdir komisyonu, 213 sayılı Kanunun 72 nci maddesinin ikinci fıkrası uyarınca; a) Belediye başkanı veya tevkil edeceği bir memur (başkan),

b) İlgili belediyeden yetkili bir memur,

c) Defterdarın, vergi dairesi başkanlığı bulunan yerlerde ise vergi dairesi başkanının

Görevlendireceği iki memur,

d) Tapu sicil müdürü veya tevkil edeceği bir memur,

e) Ticaret odasınca seçilmiş bir üye,

f) İlgili olduğu arsalara ilişkin organize sanayi bölgesini temsilen bir üye,

g) İlgili mahalle veya köy muhtarından, oluşur.

Kesinleşen Emlak Vergisi birim fiyatı, belediye ve muhtarlıklarda ilana mahsus yerlere asılmak suretiyle 2018 yılının Mayıs ayı sonuna kadar mükelleflere duyurulacak ve tahsil edilecektir. 25/07/2017

Fazıl Uğur SOYLU

Ekonomist

Fatih Belediye Meclis Üyesi

---------------------------------

KONU İLE İLGİLİ BİR DAVA ÖRNEĞİ PAYLAŞIYORUZ

İSTANBUL VERGİ MAHKEMESİ SAYIN BAŞKANLIĞINA

"Duruşma ve Yürütmenin Durdurulması taleplidir''

DAVACI : FAZIL UĞUR SOYLU

DAVALI : Fatih Belediye Başkanlığı

KONUSU : Fatih İlçesi Arsa Takdir Komisyonu Başkanlığının

m2 birim takdirlerine ilişkin komisyon kararının öncelikle yürütülmenin durdurulması ardından mahallede keşif ve bilirkişi incelemesi yapılarak iptali talebimizin sunulmasından ibarettir

TEBLİĞ TARİHİ : 03/07/ 2017 (Muhtarlık askı başlangıç tarihi)

1-) Davacı olarak şahsım; İstanbul ili Fatih İlçesi Meclis Üyesi olarak Fatih Halkı adına taraf

olarak davacı konundayım.

2-) Fatih İlçesi Arsa Takdir Komisyonu Başkanlığı aşağıda belirtilen ada ve parsellerle ilgili olarak, 22/06/2017 Tarihli 2017/22 Karar numaralı arsa m2 birim takdirlerine ilişkin toplantıda verilen karar ile arsa birim değeri olarak yaklaşık % 354 olmakla söz konusu bu artış fahiştir. Süz konusu değer fahiş haksız ve hukuki dayanaktan yoksundur.

3-) Fatih Belediyesi Arsa Takdir Komisyonu kararı incelendiğinde görülecektir bazı komşu parsellerin bir kısmına, bahsedilen parselden daha düşük rayiç değer konulmuştur.

Yukarıda belirtilen parsellere uygulanan rayiç değer ile Türkiye'nin en pahalı caddelerine uygulanan rayicin arasındaki düşük fark da bu iddiamızı doğrular niteliktedir. Benzer bu uygulama Fatih Belediyesi sınırları dahilindeki bir çok yerde görülmektedir. Yapılan bu uygulama hakkaniyete ve eşitliğe aykırı olduğu gibi, Anayasa'nın 73.Maddesine de aykırıdır.

(Türkiye Cumhuriyeti Anayasası MADDE 73

VI. Vergi Ödevi

Herkes kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resmi, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.

Bu tur uygulamalın kamu vicdanında derin yaralara ve haksızlığa sebebiyet vermektedir. Arsa Takdir Komisyonu tarafından değerlendirme yapılırken ve rayiç belirlenirken, dava konusu taşınmaların sokak içinden adres aldığı dikkate alınmadan nesnel- objektif bir kriter uygulanmamış, tamamen soyut ve afaki değerlendirmelerle değer tespiti yapılmıştır.

4-) Arsa Takdir Komisyonu tarafından alman kararın hiçbir gerekçesi bulunmamaktadır. Aynı şekilde en düşük değerli arsa veya arsaların değen dikkate alınmadan karar verilmiştir. Takdirler sırasında Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük hükümleri dikkate alınmamıştır.

Takdir Komisyonu gerekli Araştırmayı Yapmamıştır

213 sayılı Vergi Usul Kanunu'nun "Re'sen Vergi Tarhı" başlıklı 30. maddesinde, re'sen vergi tarhı, vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitine imkân bulunmayan hallerde takdir komisyonları tarafından takdir edilen veya vergi incelemesi yapmaya yetkili olanlarca düzenlenmiş vergi inceleme raporlarında belirtilen matrah veya matrah kısmı üzerinden vergi tarh olunması seklinde tanımlanmış ve maddenin 6. bendinde; tutulması zorunlu olan defterlerin veya verilen beyannamelerin gerçek durumunu yansıtmadığına dair delil bulunursa, bu bir re'sen tarh nedeni alarak belirlenmiştir.

Vergi Usul Kanunu'nun 75'inci maddesi ile takdir komisyonlarının vergi inceleme yetkisinin bulunduğu, 31 'inci maddesinin 8'inci bendinde ise takdir kararlarında takdirin müstenidatı ve takdir hakkında izahat bulunması gerektiği belirtilmek suretiyle komisyonların herhangi bir araştırma ve inceleme yapmaksızın bir ölçü ve emsal belirtilmeden matrah takdiri yapmamaları hükme bağlanmıştır.

Bu kapsamda 213 sayılı Vergi Usul Kanunu'nun 134. maddesinde, vergi incelemesinden maksadın, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olduğu; aynı maddenin 2. fıkrasında ise, incelemeye yetkili olanlar taralından lüzum görüldüğü takdirde inceleme, işletmeye dâhil iktisadi kıymetlerin fiilî envanterinin yapılmasına ve beyannamelerde gösterilmesi gereken unsurların tetkikine de teşmil edebileceğini hüküm altına almıştır.

Belirtmek gerekir ki idari işlem ve tasarruflarla kişilerin hukukunda haricen değişiklik yapma yetki ve imtiyazına sahip olan idarenin, bu yetkisini kullanırken öncelikle yetkinin kullanılmasına ilişkin şekil ve koşullarının belirlendiği usul kanunlarının kendi üzerine yüklediği görevler çerçevesinde hareket etmesi gerekir. Zira Anayasa'da yer alan hukuk devleti ilkesinin doğal bir sonucu da idarenin işlem ve eylemlerini, hukuk kuralları çerçevesinde ve yine bu kuralların yüklediği görev ve yetki kapsamında yürütmesidir. Bu nedenle takdir komisyonunca alman kararın komisyonun kuruluş amacına, vergi mevzuatına ve hukukun temel ilkelerine aykırı olduğu açıktır.

5-) Davalı İdare'nin takdir ettiği bedel hiçbir teknik ve somut incelemeye dayanmadan tespit edilmiştir. Oysaki 2017/1 sayılı Emlak Vergisi Kanunu iç Genelgesi m.14’te

"Takdir işlemleri yapılırken gerekli olan hallerde teknik elemanlardan, bilirkişiden, arsanın konumu itibarıyla gayrimenkul değerleme, uzmanlıklarından veya gayrimenkul alım salım faaliyeti yapanlardan, organize sanayi bölgesi, serbest bölge gibi özelliği bulunan yerlerde bu birimlerin yetkili organlarının görüşlerinden de faydalanılır."

ifadesine yer vermiş olup bu konuda İdareye takdir hakkı tanınmamıştır. Ancak buna rağmen davalı İdare tarafından genelgede belirtilen kişi kurumlardan bir görüş alınmamış, alınmış ise de hangi arsa için nasıl bir değerlendirme yapıldığı ilgili kararda somut olarak belirtilmemiştir.

Bu nedenle gerekçesiz, dayanaksız ve dolayısıyla hukuka aykırı iş bu kararın iptali gerektiği açıktır. Açıklanan nedenlerle, emlak vergisi mevzuatında yer alan esaslar değerlendirilmeksizin, kanunun idareye tanıdığı takdir yetkisinin gerekçesiz olarak kullanılması idarenin kanuniliği ve ölçülülük ilkelerine aykırılık oluşturduğundan, dava konusu Komisyon kararında hukuka uyarlık bulunmamaktadır. Bu durumda sırf bu neden dahi dikkate alınarak dava konusu Takdir Komisyonu kararının Öncelikle yürütmesinin durdurulması ardından iptali gerekmektedir.

Bu açık hukuka aykırılığa rağmen söz konusu arsa asgari birim m2 değeri üzerinden emlak vergisi ödemenin telafisi güç bir zarar doğuracağı açıktır. Söz konusu verginin ilk taksiti EVK m. 30 uyarınca en geç 2018 yılı Mayıs ayında ödenecektir. Huzurdaki davanın sonuçlanması ile yeni bir Komisyon kararı tesis edilmesi arasındaki zaman ilk taksitin ödenmesi gereken sureyi asacağından hukuka aykırı olarak tespit edilen söz konusu yüksek bedeller ödenmek zorunda kalınacak ve bu nedenle telafisi güç zararlar doğacaktır.

Açıklanan nedenlerle Sayın Mahkemeden İYUK m. 27 uyarınca dava konusu işlemin İdarenin savunması alınmaksızın veya savunma süresi kısaltılarak ve tebligatın memur eliyle yaptırılması suretiyle yürütmesinin durdurulmasını ve İşlemin iptalini talep ediyorum.

HUKUKİ SEBEPLER : Belediye Konunu, Emlak Vergisi Kanunu, İYUK vs ilgili

HUKUKİ DELİLLER : Karşı tarafça verilecek delillere karsı delil sunma hakkımız saklı kalmak üzere;

1- Fatih ilçesi Arsa Takdir Komisyonu Başkanlığının 22/06/2017 tarihli 2017/22 karar numaralı kararı,

2- Tapu Kayıtlan, imar planları ve paftaları, Belediye İşlem dosyası, Keşif ve bilirkişi incelemesi.

3- Her türlü hukuki delil.

NETİCE ve TALEP :

Yukarıda açıklanan Nedenlerle;

a- Davamızın KABULÜNE

b- Fatih İlçesi Arsa Takdir Komisyonu Başkanlığının söz konusu ada ve parseller ile ilgili olarak, 22 06 2017 Tarihli 2017/22 Karar numaralı söz konusu mahallelerdeki arsa m2 birim takdirlerine ilişkin komisyon kararını içerir idari işlemin mahallinde keşif ve bilirkişi incelemesi yapılarak İPTALİNE karar verilmesi,

c- Dava konusu karara ilişkin olarak YÜRÜTMENİN DURDURULMASI kararı verilmesini

d- Yargılama giderleri ile ücret-i vekaletin karşı yana bırakılmasına.

Karar verilmesini talep ederim. Saygılarımla.25/7/2017

Fazıl Uğur SOYLU

Fatih Belediye Meclis Üyesi

Fatih belediyesi meclis üyesi Fazıl Uğur Soylu konuya dikkat çekerek halkımız haklarını yargı yoluyla koruyabileceğine işaret etti.

Kentsel Dönüşüm/Yenileme projelerinin mağduriyetiyle vatandaşlarımız mahkeme kapılarında perişan olurken şimdi aşırı emlak vergilerinden kurtulabilmek için çare gene mahkeme kapıları.

Fatih halkı Beşiktaş halkı gibi tek ses olarak mücadle edebilecek mi?

İlçemizde Birçok mağduruyetle gerçekleştirilen Sulukule, Ayvansaray, Süleymaniye Dönüşüm/Yenileme projelerinde olduğu gibi halkımız bir başına hareket ederek, Hukuki mücadelede güç birliği oluşturmayarak gene kaybedecek mi?

Dünyanın hiçbir yerinde Seçmenlerin seçtiği vekiller, Seçmenleri ile bu denli tezat'a düşsün görülmemiştir. Seçtiğimiz yöneticiler seçmenlere Açık seçik maraba muamelesi yapıyor, İlçede çeşitli adlar altında yapılan sosyal yardım imkanları ile Onbinlerde aileyi kendilerine bağlamışlar, Onların marifetiyle seçim kazanacaklarına inandıkları için genel seçmenin ne düşeneceğine önem vermiyorlar.

Fatih belediyesi meclis üyesi Fazıl Uğur Soylu'nun tarafımıza gönderdiği uyarı haberi

Fatih İlçesinde Gayrimenkulü olan Vatandaşların DİKKATİNE..!!!

2018 MAYIS AYINDA ÖDEYECEĞİNİZ EMLAK VERGİSİ…

Emlak vergisi mükelleflerinin, Emlak vergisine tabi gayrimenkullerinin bağlı bulundukları muhtarlılardan “takdir komisyonunun” yeniden belirlediği “asgari birim değerini” tebliğ alarak artış hakkında bilgi sahibi olmaları önem arz etmektedir.

Fatih İlçesinde yaptığımız tespitlerde bazı mahallelerde yüzde 600’lere varan artışlar yapıldığı tespit edilmiştir.

Tebliğ alındıktan 30 gün içinde takdir komisyonu kararının “nedensiz, fahiş artış” gerekçesiyle kararın iptali için Vergi Mahkemesine dava açılması gerekiyor.

Adli Tatil sürecinden dolayı dava açmak için son tarih 07 Eylül 2017’dir.

Emlak Vergisindeki bu fahiş artış, tapu harcı, gelir ve kurumlar vergisi mahra hını tabi ki vergi tutarını da etkilemektedir.

2018 yılına ait emlak vergisi değerleri ilgili belediyeler nezdinde oluşturulan takdir komisyonları tarafından, arsalar için her mahalle ve arsa sayılacak parsellenmemiş araziyi sınırları içerisinde bulunduran her köy için cadde, sokak veya değer bakımından farklı bölgeler itibarıyla takdir olunan birim değere göre yapılmış veya hesaplanmıştır.

Takdir komisyonlarının kararlarında belediyeler belirleyici oluyor. Komisyonda belediye temsilcilerinin sayısı fazla olduğundan, komisyonlarda muhalefet meclis üyelerinin de bulunması gerekir. Bu da olmaz ise SPK tarafından lisans verilmiş olan gayrimenkul değerleme şirketlerine yetki verip 3 şirketin vereceği raporun ortalaması alınabilir.

Arsalara ait takdir komisyonu, 213 sayılı Kanunun 72 nci maddesinin ikinci fıkrası uyarınca;

a) Belediye başkanı veya tevkil edeceği bir memur (başkan),

b) İlgili belediyeden yetkili bir memur,

c) Defterdarın, vergi dairesi başkanlığı bulunan yerlerde ise vergi dairesi başkanının Görevlendireceği iki memur,

d) Tapu sicil müdürü veya tevkil edeceği bir memur,

e) Ticaret odasınca seçilmiş bir üye,

f) İlgili olduğu arsalara ilişkin organize sanayi bölgesini temsilen bir üye,

g) İlgili mahalle veya köy muhtarından, oluşur.

Kesinleşen Emlak Vergisi birim fiyatı, belediye ve muhtarlıklarda ilana mahsus yerlere asılmak suretiyle 2018 yılının Mayıs ayı sonuna kadar mükelleflere duyurulacak ve tahsil edilecektir. 25/07/2017

Fazıl Uğur SOYLU

Ekonomist

Fatih Belediye Meclis Üyesi

Resmi gazetede 2018 Emlak vergisi düzenlemesi

Kamu Oyunun Bilgisine…25/07/2017 (ÖRNEK BİLGİLER)

2018 MAYIS AYINDA ÖDEYECEĞİMİZ EMLAK VERGİSİ…

Emlak vergisi mükelleflerinin, Emlak vergisine tabi gayrimenkullerinin bağlı bulundukları muhtarlılardan “takdir komisyonunun” yeniden belirlediği “asgari birim değerini” tebliğ alarak artış hakkında bilgi sahibi olmaları önem arz etmektedir.

Fatih İlçesinde yaptığımız tespitlerde bazı mahallelerde yüzde 600’lere varan artışlar yapıldığı tespit edilmiştir.

Tebliğ alındıktan 30 gün içinde takdir komisyonu kararının “nedensiz, fahiş artış” gerekçesiyle kararın iptali için Vergi Mahkemesine dava açılması gerekiyor. Adli Tatil sürecinden dolayı dava açmak için son tarih 07 Eylül 2017’dir.

Emlak Vergisindeki bu fahiş artış, tapu harcı, gelir ve kurumlar vergisi mahra hını tabi ki vergi tutarını da etkilemektedir.

2018 yılına ait emlak vergisi değerleri ilgili belediyeler nezdinde oluşturulan takdir komisyonları tarafından, arsalar için her mahalle ve arsa sayılacak parsellenmemiş araziyi sınırları içerisinde bulunduran her köy için cadde, sokak veya değer bakımından farklı bölgeler itibarıyla takdir olunan birim değere göre yapılmış veya hesaplanmıştır.

Takdir komisyonlarının kararlarında belediyeler belirleyici oluyor. Komisyonda belediye temsilcilerinin sayısı fazla olduğundan, komisyonlarda muhalefet meclis üyelerinin de bulunması gerekir. Bu da olmaz ise SPK tarafından lisans verilmiş olan gayrimenkul değerleme şirketlerine yetki verip 3 şirketin vereceği raporun ortalaması alınabilir.

Arsalara ait takdir komisyonu, 213 sayılı Kanunun 72 nci maddesinin ikinci fıkrası uyarınca; a) Belediye başkanı veya tevkil edeceği bir memur (başkan),

b) İlgili belediyeden yetkili bir memur,

c) Defterdarın, vergi dairesi başkanlığı bulunan yerlerde ise vergi dairesi başkanının

Görevlendireceği iki memur,

d) Tapu sicil müdürü veya tevkil edeceği bir memur,

e) Ticaret odasınca seçilmiş bir üye,

f) İlgili olduğu arsalara ilişkin organize sanayi bölgesini temsilen bir üye,

g) İlgili mahalle veya köy muhtarından, oluşur.

Kesinleşen Emlak Vergisi birim fiyatı, belediye ve muhtarlıklarda ilana mahsus yerlere asılmak suretiyle 2018 yılının Mayıs ayı sonuna kadar mükelleflere duyurulacak ve tahsil edilecektir. 25/07/2017

Fazıl Uğur SOYLU

Ekonomist

Fatih Belediye Meclis Üyesi

---------------------------------

KONU İLE İLGİLİ BİR DAVA ÖRNEĞİ PAYLAŞIYORUZ

İSTANBUL VERGİ MAHKEMESİ SAYIN BAŞKANLIĞINA

"Duruşma ve Yürütmenin Durdurulması taleplidir''

DAVACI : FAZIL UĞUR SOYLU

DAVALI : Fatih Belediye Başkanlığı

KONUSU : Fatih İlçesi Arsa Takdir Komisyonu Başkanlığının

- 1753 ada,, 26,27,28,29 Parseller ile ilgili olarak, 22.06.2017 tarihli 2017/22 karar numaralı Seyyid Ömer Mahallesi

- 2360 ada 30,31,29 parseller ile ilgili olarak arsa 22.06.2017 tarihli 2017/22 karar numaralı Şehremini Mahallesi

- 1784 ada 63,16,15,59 parsel ile ilgili olarak arsa 22.06.2017 tarihli 2017/22 karar numaralı HasekiSultan Mahallesi

- 1978 ada 48,49,42,41,38,37 parseller ile ilgili olarak arsa 22.06.2017 tarihli 2017/22 karar numaralı Molla Gürani Mahallesi

m2 birim takdirlerine ilişkin komisyon kararının öncelikle yürütülmenin durdurulması ardından mahallede keşif ve bilirkişi incelemesi yapılarak iptali talebimizin sunulmasından ibarettir

TEBLİĞ TARİHİ : 03/07/ 2017 (Muhtarlık askı başlangıç tarihi)

1-) Davacı olarak şahsım; İstanbul ili Fatih İlçesi Meclis Üyesi olarak Fatih Halkı adına taraf

olarak davacı konundayım.

2-) Fatih İlçesi Arsa Takdir Komisyonu Başkanlığı aşağıda belirtilen ada ve parsellerle ilgili olarak, 22/06/2017 Tarihli 2017/22 Karar numaralı arsa m2 birim takdirlerine ilişkin toplantıda verilen karar ile arsa birim değeri olarak yaklaşık % 354 olmakla söz konusu bu artış fahiştir. Süz konusu değer fahiş haksız ve hukuki dayanaktan yoksundur.

3-) Fatih Belediyesi Arsa Takdir Komisyonu kararı incelendiğinde görülecektir bazı komşu parsellerin bir kısmına, bahsedilen parselden daha düşük rayiç değer konulmuştur.

Yukarıda belirtilen parsellere uygulanan rayiç değer ile Türkiye'nin en pahalı caddelerine uygulanan rayicin arasındaki düşük fark da bu iddiamızı doğrular niteliktedir. Benzer bu uygulama Fatih Belediyesi sınırları dahilindeki bir çok yerde görülmektedir. Yapılan bu uygulama hakkaniyete ve eşitliğe aykırı olduğu gibi, Anayasa'nın 73.Maddesine de aykırıdır.

(Türkiye Cumhuriyeti Anayasası MADDE 73

VI. Vergi Ödevi

Herkes kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resmi, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri malî yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Bakanlar Kuruluna verilebilir.

Bu tur uygulamalın kamu vicdanında derin yaralara ve haksızlığa sebebiyet vermektedir. Arsa Takdir Komisyonu tarafından değerlendirme yapılırken ve rayiç belirlenirken, dava konusu taşınmaların sokak içinden adres aldığı dikkate alınmadan nesnel- objektif bir kriter uygulanmamış, tamamen soyut ve afaki değerlendirmelerle değer tespiti yapılmıştır.

4-) Arsa Takdir Komisyonu tarafından alman kararın hiçbir gerekçesi bulunmamaktadır. Aynı şekilde en düşük değerli arsa veya arsaların değen dikkate alınmadan karar verilmiştir. Takdirler sırasında Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük hükümleri dikkate alınmamıştır.

Takdir Komisyonu gerekli Araştırmayı Yapmamıştır

213 sayılı Vergi Usul Kanunu'nun "Re'sen Vergi Tarhı" başlıklı 30. maddesinde, re'sen vergi tarhı, vergi matrahının tamamen veya kısmen defter, kayıt ve belgelere veya kanuni ölçülere dayanılarak tespitine imkân bulunmayan hallerde takdir komisyonları tarafından takdir edilen veya vergi incelemesi yapmaya yetkili olanlarca düzenlenmiş vergi inceleme raporlarında belirtilen matrah veya matrah kısmı üzerinden vergi tarh olunması seklinde tanımlanmış ve maddenin 6. bendinde; tutulması zorunlu olan defterlerin veya verilen beyannamelerin gerçek durumunu yansıtmadığına dair delil bulunursa, bu bir re'sen tarh nedeni alarak belirlenmiştir.

Vergi Usul Kanunu'nun 75'inci maddesi ile takdir komisyonlarının vergi inceleme yetkisinin bulunduğu, 31 'inci maddesinin 8'inci bendinde ise takdir kararlarında takdirin müstenidatı ve takdir hakkında izahat bulunması gerektiği belirtilmek suretiyle komisyonların herhangi bir araştırma ve inceleme yapmaksızın bir ölçü ve emsal belirtilmeden matrah takdiri yapmamaları hükme bağlanmıştır.

Bu kapsamda 213 sayılı Vergi Usul Kanunu'nun 134. maddesinde, vergi incelemesinden maksadın, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olduğu; aynı maddenin 2. fıkrasında ise, incelemeye yetkili olanlar taralından lüzum görüldüğü takdirde inceleme, işletmeye dâhil iktisadi kıymetlerin fiilî envanterinin yapılmasına ve beyannamelerde gösterilmesi gereken unsurların tetkikine de teşmil edebileceğini hüküm altına almıştır.

Belirtmek gerekir ki idari işlem ve tasarruflarla kişilerin hukukunda haricen değişiklik yapma yetki ve imtiyazına sahip olan idarenin, bu yetkisini kullanırken öncelikle yetkinin kullanılmasına ilişkin şekil ve koşullarının belirlendiği usul kanunlarının kendi üzerine yüklediği görevler çerçevesinde hareket etmesi gerekir. Zira Anayasa'da yer alan hukuk devleti ilkesinin doğal bir sonucu da idarenin işlem ve eylemlerini, hukuk kuralları çerçevesinde ve yine bu kuralların yüklediği görev ve yetki kapsamında yürütmesidir. Bu nedenle takdir komisyonunca alman kararın komisyonun kuruluş amacına, vergi mevzuatına ve hukukun temel ilkelerine aykırı olduğu açıktır.

5-) Davalı İdare'nin takdir ettiği bedel hiçbir teknik ve somut incelemeye dayanmadan tespit edilmiştir. Oysaki 2017/1 sayılı Emlak Vergisi Kanunu iç Genelgesi m.14’te

"Takdir işlemleri yapılırken gerekli olan hallerde teknik elemanlardan, bilirkişiden, arsanın konumu itibarıyla gayrimenkul değerleme, uzmanlıklarından veya gayrimenkul alım salım faaliyeti yapanlardan, organize sanayi bölgesi, serbest bölge gibi özelliği bulunan yerlerde bu birimlerin yetkili organlarının görüşlerinden de faydalanılır."

ifadesine yer vermiş olup bu konuda İdareye takdir hakkı tanınmamıştır. Ancak buna rağmen davalı İdare tarafından genelgede belirtilen kişi kurumlardan bir görüş alınmamış, alınmış ise de hangi arsa için nasıl bir değerlendirme yapıldığı ilgili kararda somut olarak belirtilmemiştir.

Bu nedenle gerekçesiz, dayanaksız ve dolayısıyla hukuka aykırı iş bu kararın iptali gerektiği açıktır. Açıklanan nedenlerle, emlak vergisi mevzuatında yer alan esaslar değerlendirilmeksizin, kanunun idareye tanıdığı takdir yetkisinin gerekçesiz olarak kullanılması idarenin kanuniliği ve ölçülülük ilkelerine aykırılık oluşturduğundan, dava konusu Komisyon kararında hukuka uyarlık bulunmamaktadır. Bu durumda sırf bu neden dahi dikkate alınarak dava konusu Takdir Komisyonu kararının Öncelikle yürütmesinin durdurulması ardından iptali gerekmektedir.

Bu açık hukuka aykırılığa rağmen söz konusu arsa asgari birim m2 değeri üzerinden emlak vergisi ödemenin telafisi güç bir zarar doğuracağı açıktır. Söz konusu verginin ilk taksiti EVK m. 30 uyarınca en geç 2018 yılı Mayıs ayında ödenecektir. Huzurdaki davanın sonuçlanması ile yeni bir Komisyon kararı tesis edilmesi arasındaki zaman ilk taksitin ödenmesi gereken sureyi asacağından hukuka aykırı olarak tespit edilen söz konusu yüksek bedeller ödenmek zorunda kalınacak ve bu nedenle telafisi güç zararlar doğacaktır.

Açıklanan nedenlerle Sayın Mahkemeden İYUK m. 27 uyarınca dava konusu işlemin İdarenin savunması alınmaksızın veya savunma süresi kısaltılarak ve tebligatın memur eliyle yaptırılması suretiyle yürütmesinin durdurulmasını ve İşlemin iptalini talep ediyorum.

HUKUKİ SEBEPLER : Belediye Konunu, Emlak Vergisi Kanunu, İYUK vs ilgili

HUKUKİ DELİLLER : Karşı tarafça verilecek delillere karsı delil sunma hakkımız saklı kalmak üzere;

1- Fatih ilçesi Arsa Takdir Komisyonu Başkanlığının 22/06/2017 tarihli 2017/22 karar numaralı kararı,

2- Tapu Kayıtlan, imar planları ve paftaları, Belediye İşlem dosyası, Keşif ve bilirkişi incelemesi.

3- Her türlü hukuki delil.

NETİCE ve TALEP :

Yukarıda açıklanan Nedenlerle;

a- Davamızın KABULÜNE

b- Fatih İlçesi Arsa Takdir Komisyonu Başkanlığının söz konusu ada ve parseller ile ilgili olarak, 22 06 2017 Tarihli 2017/22 Karar numaralı söz konusu mahallelerdeki arsa m2 birim takdirlerine ilişkin komisyon kararını içerir idari işlemin mahallinde keşif ve bilirkişi incelemesi yapılarak İPTALİNE karar verilmesi,

c- Dava konusu karara ilişkin olarak YÜRÜTMENİN DURDURULMASI kararı verilmesini

d- Yargılama giderleri ile ücret-i vekaletin karşı yana bırakılmasına.

Karar verilmesini talep ederim. Saygılarımla.25/7/2017

Fazıl Uğur SOYLU

Fatih Belediye Meclis Üyesi